- Zugriffe: 841

Bewertung: 5 / 5

Warum sollten Ärzte eine verbesserter Gliedertaxe in Ihrer privaten Unfallversicherung berücksichtigen?

Eine verbesserte Gliedertaxe in der privaten Unfallversicherung ist insbesondere für Heilberufe aus mehreren Gründen vorteilhaft:

Spezifische Bedürfnisse der Heilberufe:

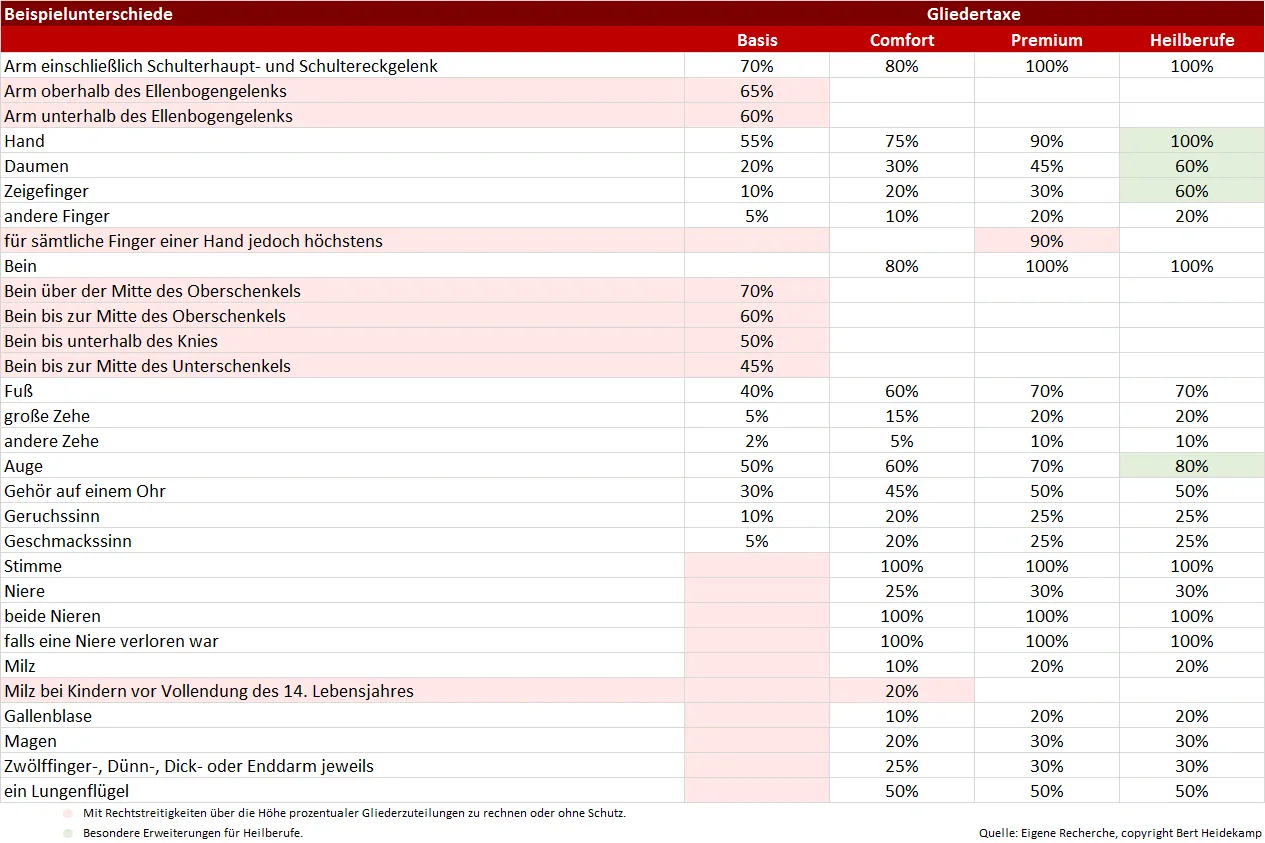

Heilberufe wie Ärzte, Chirurgen, Zahnärzte und Physiotherapeuten sind stark von ihren Händen und Armen abhängig. Eine bessere Gliedertaxe, die die Funktionalität dieser spezifischen Körperteile besser abdeckt, ermöglicht im Falle eines Unfalls eine angemessenere finanzielle Unterstützung bei einer eventuellen dauerhaften Beeinträchtigung.

Berufliche Anforderungen:

Heilberufe erfordern oft präzise, motorische Fähigkeiten und hohe Geschicklichkeit. Sollte ein Unfall zu einer dauerhaften Beeinträchtigung führen, könnten selbst geringfügige Einschränkungen der Bewegungsfähigkeit erhebliche Auswirkungen auf die berufliche Leistungsfähigkeit haben. Eine verbesserte Gliedertaxe kann hier sicherstellen, dass die Entschädigung angemessen ist, um eventuelle Einkommensverluste oder Kosten für notwendige Anpassungen auszugleichen.

Kosten für Umschulung oder Fortbildung:

Im Falle einer schweren Beeinträchtigung könnten Heilberufler/in gezwungen sein, sich beruflich umzuorientieren oder sich in einem anderen Bereich fortzubilden. Eine verbesserte Gliedertaxe könnte höhere Leistungen bieten, um die Kosten für Umschulung oder Fortbildung abzudecken und so eine bessere Anpassung an die veränderten Lebensumstände zu ermöglichen.

Psychologische Auswirkungen:

Heilberufe sind oft stark mit der Identität und dem Selbstwertgefühl der Personen verbunden. Eine verbesserte Gliedertaxe kann dazu beitragen, die psychologischen Auswirkungen einer dauerhaften Behinderung abzufedern, indem sie finanzielle Unterstützung bietet, um den Betroffenen bei der Bewältigung der neuen Situation zu helfen.

Welchen Einfluss die Gliedertaxe für Heilberufe auf die versicherte Summe hat:

Die Gliedertaxe für Heilberufe beeinflusst die Versicherungssumme bei Verletzungen. Höhere Gliederwerte bedeuten höhere Auszahlungen im Versicherungsfall.

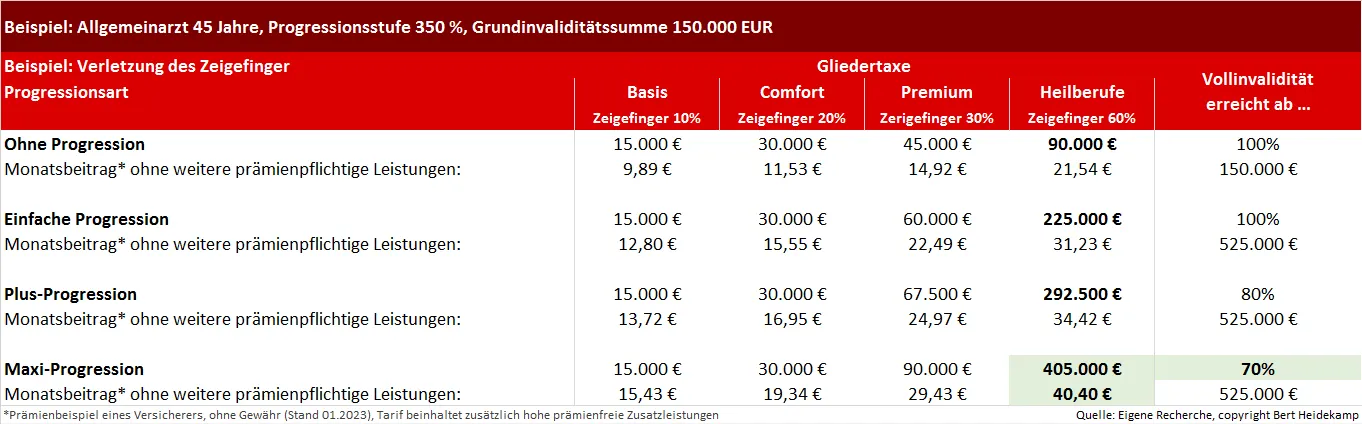

Welchen Einfluss hat die gewählte Progressionshöhe und Progressionsart?

Aber auch die Art der gewählten Progressionshöhe und -art bestimmt die Höhe der Auszahlung. Einige Versicherer bieten unterschiedliche Progressionsstufen an, beispielsweise 350 Prozent. Durch die Progressionsart wird zusätzlich bestimmt, ab wann eine Vollinvalidität vorliegt (beispielsweise bereits ab 70%), sowie die Höhe der Entschädigung in Bezug auf den erreichten Invaliditätsgrad nach Gliedertaxe. Dadurch ist nicht nur das Erreichen einer höheren Leistung und die Anerkennung einer Vollinvalidität schneller erreicht, sondern die Höhe kann ein mehrfaches an Versicherungsleistung bei gleicher Invalidität bedeuten. Der Monatsbeitrag ist für diese Mehrleistung eher gering zu bewerten, da bei einem doppelten Beitrag bis zum Vierfachen der Leistung möglich ist.

Wettbewerbsfähigkeit der Versicherer:

Versicherungsunternehmen, die eine verbesserte Gliedertaxe für Heilberufe anbieten, sind in der Regel auf die Bedürfnisse dieser Berufsgruppe konzentriert, was sich auch in anderen vorteilhaften Bedingungs-Inhalten zum Ausdruck gebracht wird.

Fazit:

Insgesamt kann eine verbesserte Gliedertaxe in der privaten Unfallversicherung für Heilberufe dazu beitragen, die finanzielle Absicherung und Anpassungsfähigkeit im Falle eines Unfalls zu verbessern und somit die spezifischen Anforderungen dieser Berufsgruppe besser zu berücksichtigen. Zu beachten ist jedoch darüber hinaus, dass eine verbesserte Gliedertaxe nicht allein die Wertigkeit einer privaten Unfallversicherung ausmacht. Bestimmt wird die Werthaltigkeit durch die Definitionen, Obliegenheiten und Ausschlüsse. Die Gliedertaxe stellt nur ein Teil aus der Gesamtbetrachtung dar und bestimmt ausschließlich den Invaliditätsgrad. Aber auch hier gibt es Unterschiede, beispielsweise ob der Versicherer nur „Arm“ oder „Arm einschließlich Hauptschultergelenk“ definiert. Beides klingt ähnlich, dennoch gibt es dazu sehr viele Rechtsprechungen, die belegen, welche Auslegungen im Leistungsfall möglich sind.

Es ist jedoch wichtig, die genauen Bedingungen, Deckungssummen und Leistungen der Versicherungspolice sorgfältig zu prüfen, um sicherzustellen, dass sie den individuellen Bedürfnissen und Erwartungen entsprechen. Wir helfen Ihnen gerne weiter.

Wir haben in Deutschland

Wir haben in Deutschland

2016: Unsere Kundin im Alter von 66 Jahren hatte 2016 einen Autounfall, eines "Herzschlags" (nicht Herzinfarkt). Sie verlor für einen Moment das Bewusstsein und fuhr dabei auf eine Mauer. Folge war eine Halswirbelsäulenverletzung, was zu einem Pflegegrad 2 führte. Die Versicherte hatte einen Pflegerentenversicherung und zahlte monatlich 140 Euro. Der Versicherer hat jedoch die Leistungszahlung nicht anerkannt, da nicht die Pflegegrade, sondern nur ADL-Leistungen versichert waren. Bei der von uns empfohlenen Pflege-Unfallrentenversicherung wäre der monatliche Beitrag nur bei 40 Euro im Monat bei 1.000 Euro monatlicher Unfallrente. Es besteht kein Ausschluss aufgrund von Kreislaufstörungen, Herzinfarkt etc. und es muss kein Invaliditätsgrad versichert sein. Es reicht die Bestätigung, dass der Pflegegrad 2 infolge des Unfalls besteht. Wir konnten der Kundin, die uns aufgrund der Leistungsablehnung beauftragte, leider nicht zur Leistungsanerkennung helfen. Es bestätigt sich wieder, das man erst nach einem Schaden sich um das Kleingedruckte ärgert und Gedanken macht und nicht vorher. Drum denken Sie an sehr gute Bedingungen.

2016: Unsere Kundin im Alter von 66 Jahren hatte 2016 einen Autounfall, eines "Herzschlags" (nicht Herzinfarkt). Sie verlor für einen Moment das Bewusstsein und fuhr dabei auf eine Mauer. Folge war eine Halswirbelsäulenverletzung, was zu einem Pflegegrad 2 führte. Die Versicherte hatte einen Pflegerentenversicherung und zahlte monatlich 140 Euro. Der Versicherer hat jedoch die Leistungszahlung nicht anerkannt, da nicht die Pflegegrade, sondern nur ADL-Leistungen versichert waren. Bei der von uns empfohlenen Pflege-Unfallrentenversicherung wäre der monatliche Beitrag nur bei 40 Euro im Monat bei 1.000 Euro monatlicher Unfallrente. Es besteht kein Ausschluss aufgrund von Kreislaufstörungen, Herzinfarkt etc. und es muss kein Invaliditätsgrad versichert sein. Es reicht die Bestätigung, dass der Pflegegrad 2 infolge des Unfalls besteht. Wir konnten der Kundin, die uns aufgrund der Leistungsablehnung beauftragte, leider nicht zur Leistungsanerkennung helfen. Es bestätigt sich wieder, das man erst nach einem Schaden sich um das Kleingedruckte ärgert und Gedanken macht und nicht vorher. Drum denken Sie an sehr gute Bedingungen.